Dostępność

Kontrast

Tryb domyślny

Tryb czarno-biały

"Tryb czarno-żółty

Tryb żółto-czarny

Czcionka

Zmniejsz czcionkę

Domyślna czcionka

Powiększ czcionkę

Logowanie

Rejestracja

0

Koszyk

0

Menu

Prenumerata

Wydania

Wydarzenia

Szkolenia

KONGRES KSIĘGOWE | 27.10.2026 r.

szkolenie ZAOSTRZONE KONTROLE PIP W 2026 R. - 25-08-2026, online

szkolenie ESTOŃSKI CIT - 26-08-2026, online

Inne

Aktualności

Baza Księgowego

Zapytaj eksperta

Kalendarium

Newsletter

Kontakt

Więcej

Prenumerata

Wydania

Wydarzenia

Szkolenia

KONGRES KSIĘGOWE | 27.10.2026 r.

szkolenie ZAOSTRZONE KONTROLE PIP W 2026 R. - 25-08-2026, online

szkolenie ESTOŃSKI CIT - 26-08-2026, online

Inne

Aktualności

Baza Księgowego

Zapytaj eksperta

Kalendarium

Newsletter

Kontakt

Kategoria: Artykuły

Artykuły

Działy

Wyczyść

AKCYZA

AKTUALNOŚCI

Amortyzacja

Archiwum

E-wydania

Finanse publiczne

IMPORT TOWARÓW

IMPORT USŁUG

Inne rozliczenia podatku dochodowego

JPK

KASY REJESTRUJĄCE

Kontrole

Koszty i przychody

KUP i NKUP

Materiały partnera

Narzędziownia

Opodatkowanie zryczałtowane

Orzecznictwo i interpretacje

Otwarty dostęp

Przepisy prawne

Rozliczenia płatnika

Temat numeru

Temat tygodnia

VAT NA BIEŻĄCO, TRZEBA WIEDZIEĆ

VAT naliczony i należny

VAT W FIRMACH

W punkt – podcasty o podatkach

WNT i WDT

Wydarzenia

Zdaniem eksperta

Brak elementów

Wydanie

Wyczyść

Brak elementów

Rodzaj treści

Wyczyść

Artykuł

Artykuł 2

Audio

Plik

Wideo

Produkt literka

Produkt

Produkt literka pakiet

Kalendarium

Brak elementów

Sortowanie

Rosnąco po nazwie

Malejąco po nazwie

Rosnąco po dacie dodania

Malejąco po dacie dodania

Złożenie deklaracji VAT-8, VAT-9M, VAT-12 za kwiecień 2022 r.

4 maja 2022

Redakcja

Czytaj więcej

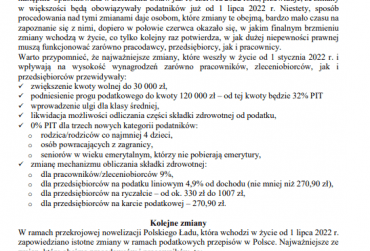

Polski Ład – jak liczyć składkę zdrowotną od 1 lipca 2022

5 lipca 2022

Redakcja

Czytaj więcej

Wpłata podatku VAT za sierpień 2022 r.

1 września 2022

Redakcja

Czytaj więcej

Przesłanie informacji podsumowującej o wewnątrzwspólnotowych transakcjach VAT-UE za w...

27 września 2022

Redakcja

Czytaj więcej

Przesłanie informacji podsumowującej o wewnątrzwspólnotowych transakcjach VAT-UE za ...

4 stycznia 2023

Redakcja

Czytaj więcej

Przesłanie pliku JPK_V7M i JPK_zV7K a styczeń 2023 r.

8 lutego 2023

Redakcja

Czytaj więcej

Wpłata podatku VAT za lipiec 2023 r.

26 lipca 2023

Redakcja

Czytaj więcej

Złożenie deklaracji o wysokości dochodu z niezrealizowanych zysków (PIT-NZ i PIT-NZS)...

5 kwietnia 2024

Redakcja

Czytaj więcej

Złożenie deklaracji VAT-8, VAT-9M, VAT-12 za kwiecień 2024 r.

15 maja 2024

Redakcja

Czytaj więcej

Wpłata podatku dochodowego w formie karty podatkowej za lipiec 2024 r.

7 sierpnia 2024

Redakcja

Czytaj więcej

Przesłanie informacji podsumowującej o wewnątrzwspólnotowych transakcjach VAT-UE za s...

5 września 2024

Redakcja

Czytaj więcej

Złożenie deklaracji o wysokości dochodu z niezrealizowanych zysków (PIT-NZ i PIT-NZS)...

7 listopada 2024

Redakcja

Czytaj więcej

807

808

809

810

811

812

813

814

815

816

817

818

819

820

821

822

823

824

825

826

Zamknij